希腊选项- Delta

期权增量

期权的增量告诉我们,当标的价格增加1美元时,期权的价格会增加多少。它允许我们预测期权价值会随着潜在的变化而变化多少。

当股票交易价格为125美元时,80天到期的140美元看涨期权价值7.90美元。如果期权的delta是0.39,当股价是127美元时,期权的价格是多少?

股票上涨了 .由于期权的增量为0.39,我们对期权值的最佳猜测是它增加了 .因此,期权是有价值的 .

上面的例子展示了如何知道一个期权的delta值,使我们能够计算出由标的移动引起的价格变化。这是精确的一阶近似,如果我们知道二阶导数,就可以进一步改进γ.当gamma很小时,delta可以作为小移动的充分近似值。

(a)看涨期权是积极的,这是意料之中的,因为股价的上涨会让这个决定更有价值。一个deep - in - money调用的行为就像做多标的一样,因此对应的delta值为1。深度价外看涨的价格变化很小,因为潜在的波动,因此delta为0。呼叫的范围是 .

类似地,(a认沽期权是负的,因为股价的下跌会使看跌期权的价值增加。深ITM delta的行为就好像是在底层做空,因此对应的delta为-1。深度OTM看跌期权的价格变化很小,因此delta为0。看跌期权的取值范围是 .

delta通常用百分数表示,而不是小数。因此,人们会谈论delta 50呼叫,而不是delta 0.5呼叫。这很容易微分,因为delta值是有界的。混淆的主要情况可能出现在谈论delta 1调用时,在这种情况下,必须通过上下文推断它。

当ITM调用接近到期时,它将接近1,因为外在价值是最小的,而内在价值是1。类似地,OTM调用在接近到期时将接近0,因为内在值的delta为0。相反,越到到期,调用的结束增量将达到0.5。这是因为我们不太确定呼叫是ITM还是OTM。这种效应被称为魅力.

随着打击的增加,呼叫的增量减少。对此的一种解释是,对于标的相同的走势,看涨期权的价格不会更有价值。另一种解释是上行看涨不太可能最终获得资金,因此delta值较低。

注意:考虑到delta的有用性仅限于底层的小移动,通常的用法是计算1%移动时的delta变化。这是由

Put-Call Parity对Delta的影响

的买卖权奇偶校验州

.我们把这个方程对股票价格S求导。

在LHS上,我们得到

也就是看涨期权减去看跌期权。

在RHS上,我们得到

.显然,的微分

对于自身是1。自

是常数,微分为0。

因此,我们得到

这为我们提供了一种简单的方法,可以在给定看跌期权的增量时计算调用的增量(反之亦然)。

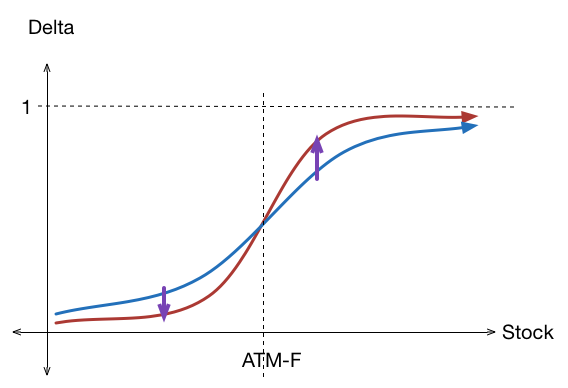

的图形

绘制一个调用的增量的最简单的方法是考虑发生了什么选项值随着库存的增加。

我们得到随着底层运动的曲线是:

我们可以用同样的方法画出看跌期权的曲线,或者用这个关系式 .因此,

注意,ATM调用的增量略大于0.5。对于大多数目的,它足够接近0.5,所以我们使用它作为近似值。实际上,atm前转呼叫的delta值将等于0.5。由于ATM < ATM-forward,因此delta将略大于0.5。