有效市场假说gydF4y2Ba

的gydF4y2Ba有效市场假说gydF4y2Ba一种理论是否认为市场价格完全反映了所有可用信息,即市场资产,就像gydF4y2Ba股票gydF4y2Ba都物有所值。该理论认为,任何个人投资者都不可能利用优越的情报或信息来超越市场,因为市场应该对信息做出反应并自我调整。任何聪明的投资者购买股票都是因为他们相信这只股票的价值高于数据(通常是历史回报、预期回报、gydF4y2Ba宏观经济趋势gydF4y2Ba,行业趋势等)支持它的价值。他们认为数据是错误的,低估了股票的价值。经济学家反驳说,投资者要么是在购买风险更高的股票,低估了风险,要么是在侥幸成功。换句话说,正如Burton Malkiel在他的书中所说,gydF4y2Ba《漫步华尔街gydF4y2Ba在《华尔街日报》(Wall Street Journal)中,有效市场假说(efficient market hypothesis)意味着“一只被蒙上眼睛的黑猩猩向《华尔街日报》(Wall Street Journal)投掷飞镖,也能选择一个表现与专家一样好的投资组合。”gydF4y2Ba

从本质上讲,这表明作为积极投资者的数万名专家毫无价值,因此受到了严厉的批评。这些批评来自成功的投资者,比如沃伦·巴菲特(Warren Buffett),他指出了“价值股”(相对于更诱人的成长股)的低估,行为经济学家指出了人类的低效率,以及利用股息收益率和市盈率等估值技术来获得更高回报的专家。gydF4y2Ba

法国数学家路易斯·巴舍利耶被认为是第一个将概率论应用于市场的人。gydF4y2Ba[1]gydF4y2Ba尽管他的作品直到20世纪50年代和60年代才得到广泛的受众。尤金·法马在其职业生涯中被认为是现代有效市场理论的主要贡献者,他扩展了巴切利耶的初步工作,并在1965年发表了他的博士论文。两者都使用了数学模型gydF4y2Ba随机漫步gydF4y2Ba也受到了哈耶克1945年的观点的影响,即市场是聚合信息的最有效方式。gydF4y2Ba

内容gydF4y2Ba

弱、半强、强效率gydF4y2Ba

有效市场被认为存在于不同程度的效率中,通常分为弱、半强和强。这种强度与市场对信息的反应有关。gydF4y2Ba

在gydF4y2Ba强大的效率gydF4y2Ba市场上,所有公开的和私人的信息都反映在市场价格上。这包括内幕信息(因此,如果有法律禁止内幕信息公开,那么就没有很强的效率)。在这样的市场中,投资者总体上无法获得超额回报,因为市场已经在历史和未来(趋势)信息中进行了定价。那些个人投资者据说是这样gydF4y2Ba始终如一地gydF4y2Ba跑赢市场,也许只是因为任何原因gydF4y2Ba对数正态分布分布gydF4y2Ba数以千计的基金经理将包括一些gydF4y2Ba始终如一地gydF4y2Ba跑赢平均水平。gydF4y2Ba

在gydF4y2Ba半强势效率gydF4y2Ba市场,投资者对新信息的反应非常迅速。由于对信息的反应速度,投资者无法从信息中获得超额回报。(在某些情况下,投资者建立通信网络gydF4y2Ba套利gydF4y2Ba比其他投资者更快地获得信息,但这是一种市场效率低下的现象,随着时间的推移,这种现象得到了纠正)。围绕半强市场的争论在于,它们已经考虑了所有可用信息,因此基本面和技术分析(即根据可用信息进行分析)并没有揭示出投资者可以从中获得超额回报的定价过低的证券。gydF4y2Ba

在gydF4y2Ba弱效率gydF4y2Ba市场,投资者有机会在短期内赚到一些钱,市场只反映了长期内所有当前可用的信息。然而,市场最终确实反映了所有可用的信息,它认为历史数据与未来价格没有关系,即投资者不能使用过去的数据来预测未来的价格并获得超额回报。gydF4y2Ba

弱效率有一个反常现象,就连法玛也承认,而且在多个国际市场都能观察到:动量效应。历史上在过去3-12个月上涨的股票,往往会继续上涨。历史上在过去3-12个月里下跌的股票,往往会继续下跌。gydF4y2Ba

对有效市场假说的攻击(以及对攻击的回应)gydF4y2Ba

行为经济学gydF4y2Ba

行为经济学家gydF4y2Ba(和行为心理学家)研究gydF4y2Ba认知偏见gydF4y2Ba这导致人们做出非理性的决定。在较高的水平上,这些偏差可以证明投资者是低效的,既表明他们不会跑赢市场(与有效市场假说一致),又表明存在利用他们的低效(与有效市场假说不一致)进行套利的机会。例如,人们已经被证明采用了一种叫做双曲贴现的方法,即给两种奖励,人们倾向于选择早到的奖励而不是晚到的奖励。投资基金经理也会有同样的偏见;在某些情况下,他们今年的奖金是基于他们今年的回报,而不是他们的长期回报,这可能会导致他们以牺牲优秀的长期期权为代价,做出不错的短期决策。其他经济学家指出gydF4y2Ba从众心理gydF4y2Ba,gydF4y2Ba损失厌恶gydF4y2Ba,gydF4y2Ba沉没成本谬误gydF4y2Ba原因是投资者不会跑赢市场。gydF4y2Ba

泡沫gydF4y2Ba

股市泡沫——如上世纪90年代末的互联网泡沫和本世纪初的房地产市场泡沫——是有效市场假说中公认的类比。在一段时间内,市场(和投资者)系统性地高估了一系列资产,直到它们崩盘。经济学家认为,在对数正态分布下,即使是罕见的统计事件也是允许的。但投资者反驳说,这是一个套利机会,一些精明的投资者通过意识到这些资产被夸大而赚钱,一旦市场崩溃,这些资产就会缩水。经济学家反过来反驳说,实时意识到这一点很难,也不正常,而且很少有投资者成功套利。例如,在互联网泡沫的例子中,现有的信息实际上支持了当时的一些高估值。随着互联网使用量每隔几个月就翻一番,人们可以设想,这种情况将会持续下去(就像少数几家互联网时代的公司——亚马逊(Amazon)、Ebay和雅虎(Yahoo)——理所当然地实现了与上世纪90年代末相同或更高的估值一样)。gydF4y2Ba

《成功投资者与价值投资gydF4y2Ba

一些著名的投资者,沃伦·巴菲特(Warren Buffett)就是其中之一,认为投资技巧就像gydF4y2Ba价值投资gydF4y2Ba尽管大多数其他投资者的表现只能和指数基金一样好,但这些基金却让它们的表现超过了市场。价值投资是一种技术,由本杰明·格雷厄姆和大卫·多德首创,投资者通常购买根据某种形式的分析被低估的证券(见下面的股息收益率和市盈率)。gydF4y2Ba

在1984年哥伦比亚商学院的一次著名演讲中,沃伦·巴菲特谈到了9个成功的投资者,他们不仅仅是有效市场对数正态分布曲线上的异常值,“所以这是格雷厄姆-多兹维尔的9个‘抛硬币者’的记录。我并不是事后才从成千上万的人当中挑选出来的。我又不是在给你背诵一堆彩票中奖者的名字……多年前,我根据他们的投资决策框架挑选了这些人……很重要的一点是,这群人承担的风险远低于平均水平;请注意他们在市场总体疲软时的记录。虽然他们在风格上有很大不同,但这些投资者在心理上总是在买企业,而不是股票。他们中的一些人有时会收购整个企业。更多时候,他们只是收购企业的小块资产。他们的态度是一样的,无论是买下全部还是一小部分。他们中的一些人持有几十只股票的投资组合; others concentrate on a handful. But all exploit the difference between the market price of a business and its intrinsic value.”

| 基金gydF4y2Ba | 经理gydF4y2Ba | 基金期限gydF4y2Ba | 基金的回报gydF4y2Ba | 市场回报率gydF4y2Ba |

| WJS有限公司gydF4y2Ba | 沃尔特·j·施洛斯gydF4y2Ba | 1956 - 1984gydF4y2Ba | 21.3%gydF4y2Ba | 8.4%(标普)gydF4y2Ba |

| TBK有限公司gydF4y2Ba | 汤姆·克纳普gydF4y2Ba | 1968 - 1983gydF4y2Ba | 20.0%gydF4y2Ba | 7.0%的指数)gydF4y2Ba |

| 巴菲特合伙有限公司gydF4y2Ba | 沃伦•巴菲特(Warren Buffett)gydF4y2Ba | 1957 - 1969gydF4y2Ba | 29.5%gydF4y2Ba | 7.4%的指数)gydF4y2Ba |

| 红杉基金公司gydF4y2Ba | 威廉·j·鲁恩gydF4y2Ba | 1970 - 1984gydF4y2Ba | 18.2%gydF4y2Ba | 10.0%gydF4y2Ba |

| 查尔斯·芒格有限公司gydF4y2Ba | 查理芒格gydF4y2Ba | 1962 - 1975gydF4y2Ba | 19.8%gydF4y2Ba | 5.0%的指数)gydF4y2Ba |

| 太平洋合作有限公司gydF4y2Ba | 里克吉林gydF4y2Ba | 1965 - 1983gydF4y2Ba | 32.9%gydF4y2Ba | 7.8%(标普)gydF4y2Ba |

| Perlmeter投资有限公司gydF4y2Ba | 斯坦·史坦gydF4y2Ba | 1965 - 1983gydF4y2Ba | 23.0%gydF4y2Ba | 7.0%的指数)gydF4y2Ba |

| 华盛顿邮报信托基金gydF4y2Ba | 3个不同的经理gydF4y2Ba | 1978 - 1983gydF4y2Ba | 21.8%gydF4y2Ba | 7.0%的指数)gydF4y2Ba |

| FMC公司养老基金gydF4y2Ba | 8位不同的经理gydF4y2Ba | 1975 - 1983gydF4y2Ba | 17.1%gydF4y2Ba | 12.6%(贝克尔平均)gydF4y2Ba |

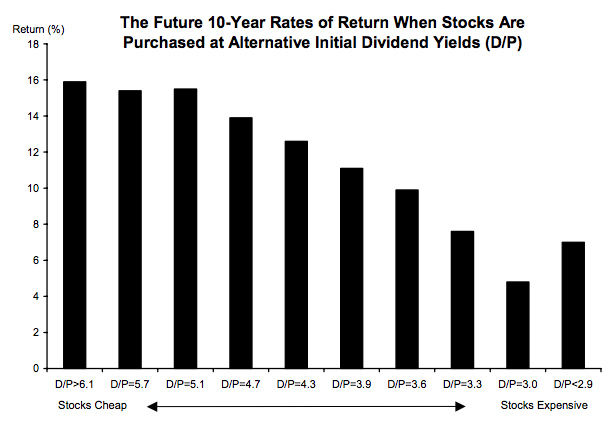

这些投资者和其他价值投资者会通过以下基本分析来确定可预测的模式:gydF4y2Ba 按股息收益率分组的10年股票收益柱状图gydF4y2Ba[2]gydF4y2Ba

按股息收益率分组的10年股票收益柱状图gydF4y2Ba[2]gydF4y2Ba

拥有高股息收益率gydF4y2Ba股息是公司选择传递给股东的现金回报。例如,一家公司可能会通过为100万股流通股每股支付1美元的方式向股东返还1亿美元。右边的图表取1926年至1990年期间标准普尔500指数每个季度的股息收益率,然后找出10年(到2000年)的回报。这表明投资者从高股息收益的股票中获得了更高的回报率。然而,正如Malkiel所指出的:“这些发现并不一定与效率不一致。股票的股息率往往较高时gydF4y2Ba利率gydF4y2Ba是高的,而当利率低时,它们往往是低的(看gydF4y2Ba下面gydF4y2Ba).因此,初始收益率预测收益的能力可能只是反映了股票市场对总体经济状况的调整。此外,自20世纪80年代中期以来,使用股息收益率来预测未来收益一直无效。自20世纪80年代中期以来,股息收益率一直在3%或以下,预示着非常低的预期回报。”gydF4y2Ba[2]gydF4y2Ba这种低股息趋势一直持续到21世纪,许多公司选择了低股息gydF4y2Ba股票回购gydF4y2Ba从理论上讲,这是向投资者返还资本的“更好的方式”。gydF4y2Ba

按市盈率分组的10年股票收益柱状图gydF4y2Ba[2]gydF4y2Ba

按市盈率分组的10年股票收益柱状图gydF4y2Ba[2]gydF4y2Ba低市盈率或低市净率(P/E比率):gydF4y2Ba价值投资者青睐的另一个指标是市盈率。截至2016年12月1日,Facebook等一些公司的市盈率相对较高gydF4y2Ba 这意味着Facebook前四个季度的总回报率为gydF4y2Ba 股票价格的Th。或者,换句话说,以目前的净利润速度,Facebook需要44年才能偿还投资者的收购价格。这里的关键在于,选择购买Facebook股票的投资者相信,该公司的收益将会增长。然而,从传统意义上讲,这一市盈率的规模并不适合价值投资者。在右边的图表中,标准普尔500指数成分股按1926年至1990年的季度市盈率分组,然后计算它们10年(到2000年)的平均回报率。在这项研究中,市盈率低于9.9的股票表现优于其他股票,通常被认为是“价值股”或“折价”买入的股票。价值投资者的名言是“低买高卖”,即在股票被低估时买入,在平价或高估时卖出。有效市场假说的提出者会回应说,所有信息类股票的市场价格只会暂时高估或低估。gydF4y2Ba

对有效市场假说攻击的回应gydF4y2Ba

有效市场假说的主要证据是gydF4y2Ba研究表明,积极的投资者不会跑赢市场。gydF4y2Ba有大量研究表明,共同基金经理的表现并不优于市场gydF4y2Ba[3]gydF4y2Ba[4]gydF4y2Ba[5]gydF4y2Ba[6]gydF4y2Ba.对于过去表现良好的投资者来说也是如此。就像股票一样,过去的表现并不能预示未来的成功。许多人得出结论,投资顾问收取的费用导致他们的客户表现不如整体市场。gydF4y2Ba

许多研究都专门关注了这一点gydF4y2Ba市场对新信息的反应如何gydF4y2Ba他的理论是,如果这是一个有效市场,个人公告平均而言不应该提高股票价格,因为这些信息已经被定价了。gydF4y2Ba[7]gydF4y2Ba[8]gydF4y2Ba

法玛对gydF4y2Ba重大异常gydF4y2Ba即市场反应过度或反应不足,即“有效市场会产生一系列事件,这些事件单独表明价格对信息反应过度。”但在有效市场中,明显的反应不足和过度反应一样频繁。如果异常在反应不足和过度之间随机分裂,那么它们与市场效率是一致的。”“重要的一点是,文献没有明确地倾向于(过度反应或过度反应)作为市场效率的行为替代品。”gydF4y2Ba

股市对利率有何反应gydF4y2Ba

股票对利率高度敏感。如果低风险的政府债券通常具有相当高的利息水平,投资者将更喜欢它们而不是高风险的股票替代品。因此,股票价格可以根据利率价格上涨或下跌(同样,市场应该对利率是否会变化的预期进行定价)。举个例子,假设股票定价为预期未来股息流的现值:gydF4y2Ba

在哪里gydF4y2Ba

是收益率,gydF4y2Ba

股息收益率,gydF4y2Ba

价格是多少gydF4y2Ba

是增长率。gydF4y2Ba

假设政府证券的“无风险利率”是4%,股票投资的风险溢价是2%。再假设有一只股票预期增长率为2%,每股股息为2美元,那么该股票的定价应该是多少呢?gydF4y2Ba

这个预期回报率,如果利率是4%,风险溢价是2%,就是6%。公式如下:gydF4y2Ba

股权的定价应为50美元。gydF4y2Ba

有效市场假说支持者的投资策略gydF4y2Ba

有效市场假说提倡者的主要建议是gydF4y2Ba减少成本gydF4y2Ba(如果可能的话,包括费用和税收)。沃伦·巴菲特(Warren Buffett)在2013年的信中表示,他本人也认为,大多数投资者的表现并没有跑赢市场gydF4y2Ba[9]gydF4y2Ba在他去世后,他的钱将以以下方式为家人投资:“10%的现金投资短期政府债券,90%投资低成本的标准普尔500指数基金。(我推荐Vanguard的。)我相信,该基金从这项政策中获得的长期收益,将优于大多数投资者——无论是养老基金、机构还是个人——他们都聘用了高收费的基金经理。”gydF4y2Ba

一般来说,大型机构(养老基金、捐赠基金、基金会等)都遵循了这一建议gydF4y2Ba从主动型基金转向了被动型基金gydF4y2Ba.晨星公司2015年年报显示,“2015年,积极管理型共同基金净流出超过2000亿美元,而被动管理型基金净流入超过4000亿美元。”gydF4y2Ba[10]gydF4y2Ba

可能的悖论gydF4y2Ba

私下里,一些积极的投资者对有效市场假说(Efficient Market Hypothesis)的传播以及向被动管理基金的转变感到高兴。因为积极管理基金的人越少,竞争对手就越少。他们会辩称,积极经理在确保市场效率方面发挥着作用,积极经理越少,市场效率就越低,给剩下的少数人提供更多机会。也就是说,随着越来越多的人相信有效市场假说,并通过指数被动地管理他们的资金,市场将变得不那么有效,并为积极的资金经理提供机会。gydF4y2Ba

总的来说,有些人认为整个理论有点自相矛盾。从统计上看,这似乎是正确的,但有很多异常情况,也有很多投资者获得了长期的成功(例如,伯克希尔哈撒韦公司51年的复合年回报率为19-20%,而标准普尔指数为9.7%)。双方都有令人信服的证据,但该理论推动的最大优势之一,是指出投资者在历史上过度依赖投资专业人士,以及基于这种需求的庞大行业。gydF4y2Ba

参考文献gydF4y2Ba

- Bachelier, L。gydF4y2Ba思辨理论gydF4y2Ba.检索2016年12月1日,从gydF4y2Bahttp://press.princeton.edu/chapters/s8275.pdfgydF4y2Ba

- 麦基尔,B。gydF4y2Ba有效市场假说及其批评者gydF4y2Ba.检索2016年12月1日,从gydF4y2Bahttp://www.princeton.edu/ceps/workingpapers/91malkiel.pdfgydF4y2Ba

- 詹森,M。gydF4y2Ba1945-1964年共同基金的表现gydF4y2Ba.检索2016年11月23日,从gydF4y2Bahttp://www.e-m-h.org/Jens68.pdfgydF4y2Ba

- 法玛,E。gydF4y2Ba有效资本市场:理论与实证研究综述gydF4y2Ba.检索2016年11月23日,从gydF4y2Bahttp://www.jstor.org/stable/2325486gydF4y2Ba

- 法玛,E。gydF4y2Ba有效资本市场:2gydF4y2Ba.检索2016年11月23日,从gydF4y2Bahttp://faculty.chicagobooth.edu/jeffrey.russell/teaching/Finecon/readings/fama.pdfgydF4y2Ba

- 大梁,J。gydF4y2Ba谁通常会把股市打得落花流水?从2,862个基金中选择2个gydF4y2Ba.检索2016年11月23日,从gydF4y2Bahttp://www.nytimes.com/2014/07/20/your-money/who-routinely-trounces-the-stock-market-try-2-out-of-2862-funds.htmlgydF4y2Ba

- 鲍尔,R,布朗,P。gydF4y2Ba会计收入数字的实证评价gydF4y2Ba.检索2016年12月1日,从gydF4y2Bahttp://www.drthomaswu.com/uicfat/1.pdfgydF4y2Ba

- 法玛,E,费希尔,L,詹森,M, &罗尔,R。gydF4y2Ba新信息对股票价格的调整gydF4y2Ba.检索2016年12月1日,从gydF4y2Bahttps://www.jstor.org/stable/2525569?seq=1#page_scan_tab_contentsgydF4y2Ba

- 海瑟薇,B。gydF4y2Ba伯克希尔哈撒韦公司gydF4y2Ba.检索2016年11月29日,从gydF4y2Bahttp://www.berkshirehathaway.com/letters/2013ltr.pdfgydF4y2Ba

- 晨星。gydF4y2Ba2015年度报告gydF4y2Ba.检索2106年12月1日,从gydF4y2Bahttps://corporate.morningstar.com/us/documents/PR/Morningstar-Annual-Report-2015.pdfgydF4y2Ba