条件概率分布

条件概率一件事为真的概率是在另一件事为真的前提下吗?关键的概念在里面吗贝叶斯定理.这与联合概率也就是两件事都为真而不知道其中一件一定为真的概率。

例如,一个联合概率是“你的左右袜子都是黑色的概率”,而一个条件概率是“如果你知道你的右边袜子是黑色的,你的左边袜子是黑色的概率”,因为添加信息会改变概率。这个值可以高也可以低,这取决于你正确搭配袜子的频率。一个欧拉图,其中面积与概率成正比,可以证明这种差异。

让 求你左边袜子是黑色的概率,让 是你右边袜子是黑色的概率。在图的左边,黄色区域表示你的两只袜子都是黑色的概率。这是联合概率 .如果 是绝对正确的(例如,假设你右边的袜子肯定是黑色的),那么所有的空间都不是 所有东西都掉下来了吗 重新缩放到原始空间的大小。重新缩放的黄色区域现在是的条件概率 鉴于 ,表示为 .换句话说,这是如果你知道你的右边袜子是黑色的你左边袜子是黑色的概率。的条件概率 鉴于 一般不等于的条件概率吗 鉴于 .这是 这是黄色的,在这幅图中比 那是黄色的。

在哲学领域内,所有概率是条件概率。在欧拉图中, 而且 以它们所在的盒子为条件,以同样的方式吗 以盒子为条件吗 它在。以这种方式处理概率可以将不同类型的推理连接在一起贝叶斯定理更简单,考虑到结果的不确定性(“假设这枚硬币是公平的,我得到正面的可能性有多大”)和假设的不确定性(“假设弗兰克给了我这枚硬币,它有多大可能是公平的?”)的组合。历史上,条件概率经常被误解,从而产生了著名的理论蒙蒂霍尔问题而且科学中的贝叶斯错误.

离散分布

的条件概率质量函数 给定值的出现 的 根据定义可以写成

除以 将联合概率重新调整为条件概率,如介绍中的图表所示。自 在分母中,这只定义为非零(因此严格为正) .此外,由于 ,那一定是真的 ,并且它们只有在 .在任何其他情况下,更有可能是这样 而且 如果已经知道的话 比不知道要好。

的概率分布的关系 鉴于 是

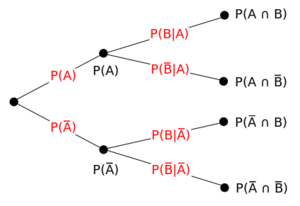

作为一个具体的例子,下图显示了一个概率树,分解二元随机变量上的条件分布 而且 .右边的四个节点是空间中四个可能的事件。最左边的节点值为1。中间节点的每个值都等于它们的子节点的和。边值是它右边的节点除以它左边的节点。这反映了所有概率都是有条件的。 而且 都是以整个概率空间的假设为条件的,比如" 而且 是抛硬币的结果"

连续分布

类似地,对于连续随机变量,条件概率密度函数为 给定值的出现 的 可以写成

在哪里 的关节密度 而且 ,而 的边际密度 .在这种情况下,有必要 .的概率分布的关系 鉴于 是由

连续随机变量的条件分布的概念并不像它看起来那样直观:波莱尔悖论说明条件概率密度函数在坐标变换下不一定不变。

贝叶斯定理

条件分布和边际分布是相关的贝叶斯定理,这是根据联合分布定义条件分布的简单结果。

离散分布的贝叶斯定理表明

这可以被解释为改变边际分布的规则 进入条件分布 乘以这个比率 .这些函数称为先验分布,后验分布,似然比,分别。

对于连续分布,一个类似的公式将条件密度与边际密度联系起来:

与独立性的关系

属性

的函数 对于给定 , 是概率,也就是所有的和 (如果是条件概率密度,则为积分)为1。的函数 对于给定 ,它是一个似然函数,所以对所有的求和 不一定是1。

理论测量公式

让 是一个概率空间, 一个 字段在 , 一个实值随机变量 都是可以测量的 场 在 可以证明存在一个函数 这样 是否有概率测量 为每一个 (即,它是规则的)和 (几乎可以肯定) .对于任何 ,函数 的条件概率分布 鉴于 .在这种情况下,

几乎可以肯定。

与条件期望的关系

对于任何事件 ,定义指标函数

这是一个随机变量。注意,这个随机变量的期望等于的概率 本身:

然后给出条件概率 是一个函数 这样 指标的条件期望是函数吗 :

换句话说, 是一个 满意的可测函数

条件概率是正则的,如果 也是对所有人的概率度量吗 .一个随机变量关于规则条件概率的期望等于它的条件期望。

对于一个简单的代数 条件概率是一个常数函数, .

为 ,如上所述,