利率

单利

单利(SI)当一个人借钱或投资的时候就会发生。当借款人在一段时间内收到一定数额的钱时,他们同意还钱,并支付一笔费用,即所欠的利息。投资的利息是一个人最初投资一些钱(称为本金)并获得投资回报的钱。回报是本金(利息)的一个百分比,并加到本金中,使初始投资增长。

单利是在整个贷款期间适用于借款或投资金额的一种利息,不考虑任何其他因素,例如过去的利息(已付或已记)或任何其他财务考虑。单利只支付原始本金,它不是复合.单利一般适用于由金融公司管理的一年或一年以下的短期贷款,或类似短时间投资的资金。

用公式计算单利(SI)

在这里 本金, 是利率,和 是利息的时间段。最后要支付的金额是初始本金加上单利, .

下面是一些简单兴趣概念的例子:

一笔投资的总单利是一年4016.25卢比,年利率为9%。最初的原则是什么?

让本金数额保持不变 ,利率 每年, 简单的利息,和 时间周期

1000卢比多少年才能产生相同的回报,如果利息是 每年?

(需要多少年才能翻倍?)

让本金数额保持不变 ,利率是 每年, 做简单的兴趣,并且 是时间段。然后

5年后的金额为9800卢比,8年后的金额为12005卢比,利率相同。每年的利率(以百分比计)是多少?

让本金数额保持不变 ,利率 每年, 简单的利息,和 的时间段。然后

因此,校长是 卢比,这意味着

复利

投资和贷款的利率通常是复利率;利息不是根据最初的本金计算的,而是根据计算时投资或欠下的金额计算的。这样,利息就叫做复利。这对投资者有利,让他们的回报产生更多回报,而不仅仅是最初的投资。

利息可以按许多不同的时间间隔离散地复利。用离散复利明确地定义了复利周期的个数和复利周期之间的距离。例如,每月第一天复利的利息是离散的。年末计算的利息称为“年度复利”,月末计算的利息称为“月度复利”,以此类推。感兴趣的也可以化合物不断.

假设你在第一年的年初开了一个账户,本金是 ,银行提供的年复利为 (这比当今大多数储蓄率都要高得多)。到今年年底,银行将会补充 给你的账户,你的新余额将是 .

在第二年年末,我们不再使用 ,银行将使用的新余额 确定利息。他们乘 .这是 比你上学期赚的还要多。

在第三年末,新的余额将会是 .为了计算这个期限的利息,银行使用新的更高的余额而不是原来的余额 平衡,现在收入 (如果他们截断).看到这是如何对产生兴趣的人有利的了吗?因为银行每年使用更高的余额来计算新的利息,所以利息增加得更快。

计算利息每年复利时的回报率的公式是

在哪里 为所获得的数量, 为本金, 利率是,和 是这个时期的复利数(对于年度复利,这是年数)。那么,在此期限内计算的复利总额为

第一年年末的利息是 第一年年末的金额是 第二年年底的利息是 因此,两年后的金额是 第三年末的利息是 所以,三年结束时的金额是 我们看到,每种情况下的量都跟在a后面几何级数与第一项 和常见的比因此,最后的金额 年是 几何级数的项

计算两年期500卢比的利息,如果每年复利的利率是 每年。

让 为所获得的数量, 本金, 利率, 时间周期,以及 复利然后

如果利息按复利计算,100卢比一年等于多少 半年(每六个月)?

让 为所获得的数量, 本金, 利率,以及 利息复利的次数。然后

试试下面的问题:

连续复利

离散复合和连续复合是密切相关的术语。每当计算利率并按特定的时间间隔(如每年、每月或每周)加到本金中时,利率就是离散复利。连续复利意味着一个金额总是被称为“累积”利息。连续复利使用a自然对数(自然对数为对数以…为基础 )计算并以最小的间隔加回应计利息。

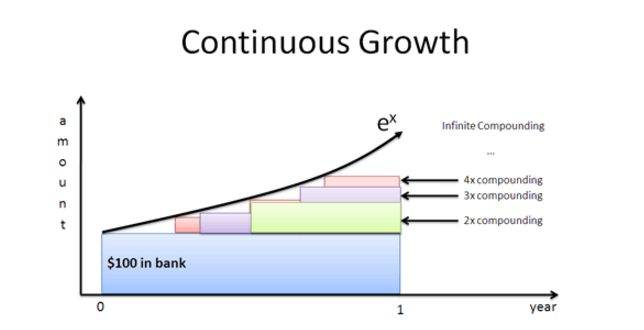

连续复利是指本金不断获得利息,利息立即计算和复利。它可以用下面的图形演示。

在数学上,连续复利可以表示为:

在哪里 表示给定时间的总金额, 表示初始本金, 利率(用小数表示),和 是时候了。

这类似于离散复利公式

在哪里 表示所赚的金额, 表示初始本金, 利率, 是一年内贷记利息的次数,和 是时候了。然后把它从离散变成连续 ,即“不断赚取利息,利息立即计算复利”:

如果你以每年10%的复利连续投资2400美元,计算5年后你在账户上的最终金额。

让 是本金, 量, 利率,还有 的时间段。然后

注意:10%的年息,按2400美元的本金分五年复利,总共是3865.22美元,差91.70美元。

72法则

的72法则州,在 年利率,一项投资大约需要 年增加一倍。

解出 根据指数方程:

应用麦克劳林级数来 和使用 ,我们获得

然后稍微改变分子 ,因为 为小值的除法更容易吗 .

用72法则计算年利率的实际误差是多少 ?

根据第72条规则,

实际结果是

用公式计算误差 .

下面是72规则准确性分析表。

| 利率( ) | 72法则 | 实际数量 | 区别 | 错误 |

| 72 | 69 | 3. | ||

| 36 | 35 | 1 | ||

| 24 | 23.4 | 0.6 | ||

| 14.4 | 14.2 | 0.2 | ||

| 9 | 9.01 | 0.01 | ||

| 6 | 6.12 | 0.12 | ||

| 4.5 | 4.67 | 0.17 | ||

| 2.88 | 3.11 | 0.23 | ||

| 1.44 | 1.71 | 0.27 | ||

| 1 | 1.27 | 0.27 | ||

| 0.72 | 1.00 | 0.28 |

的误差范围 和 在美国,72法则对于2%~16%的利率是相当准确的,事实证明这是现实世界中的大多数情况。

作为 增大时,麦克劳林级数的近似开始发散。因此,这提供了一种估计误差程度的方法。例如,自 ,近似为 引入误差 .

有关详细信息,请参见这个讨论.

年利率(APR)

贷款的年利率(APR)是每年贷款的成本,以贷款金额的百分比表示。它是借款(或投资)收取的年利率,用一个百分比数字表示,表示在贷款期限内资金的实际年成本。它是指借款人支付给金融机构的利率。

例如,信用卡可能会将APR表示为 .这意味着,如果持卡人用信用卡购买了100美元的商品,并且在365天内不还,那么在这段时间结束时,他可能会欠下20美元的利息。

APR并没有指定复利的期限,仅仅是年利率,无论利率是什么(称为名义利率),无论复利的期限是什么,加上费用和额外成本。是的,这意味着年利率通常比名义利率要高,因为这包括了与交易相关的任何费用或额外成本。

年产量百分比

贷款的APY是每年从一项有息投资中获得的收益,以总到期金额的百分比表示。APY通常比利率高,因为利息是复利。但是,它没有考虑到帐户费用影响净收益的可能性。APY通常是指金融机构支付给储户的利率。

APY的计算公式为