定价向前和期货

这是选项中的介绍性页面。如果您不熟悉任何条款,则可以参考选项词汇表。

前瞻性和未来的合同可以通过所有现金流量的现值进行重视。我们可以设置套利以确定未来的真实价值。这些合同的投标传播将取决于流动资金/出价征用潜在的差异。

我们将处理期货的情况,合同已被标准化,没有对方风险。在我们解释差异之后,转发的情况是相似的。

远期合同没有中间付款

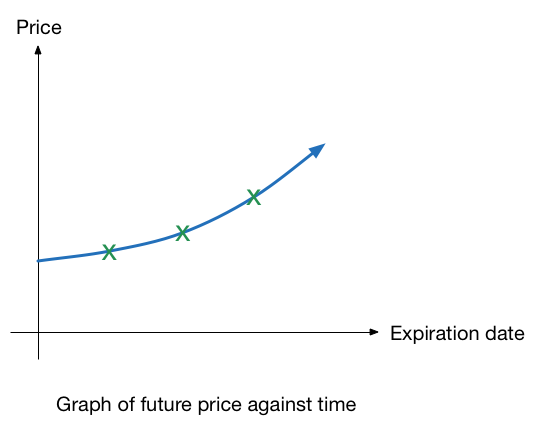

现在让步时间 ,未来将及时过期 。

考虑以下投资组合:

这是一个旨在支付的投资组合 到期,没有进一步的成本。如果这个价值是积极的,那么人们会想通过购买现货并销售未来来购买这组组合。如果这个价值是否定的,那么人们希望通过销售现货并购买未来来销售这一投资组合。此活动将导致投资组合以0的价值交易,或者 。因此,目前的未来价格可以确定为

实际上,我们只能观察到给定未来的未来价格,如绿点所示。我们可以插入图表以获得整体指数形状。

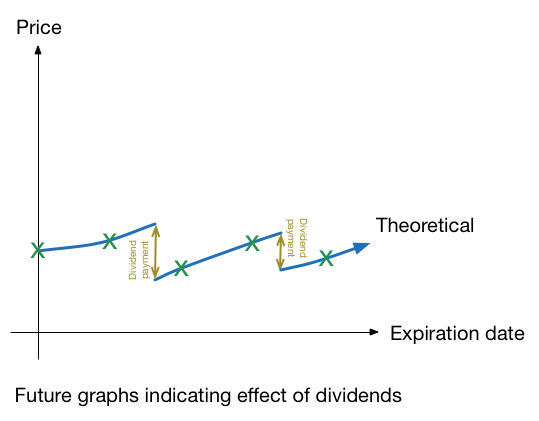

与中间付款转发合同

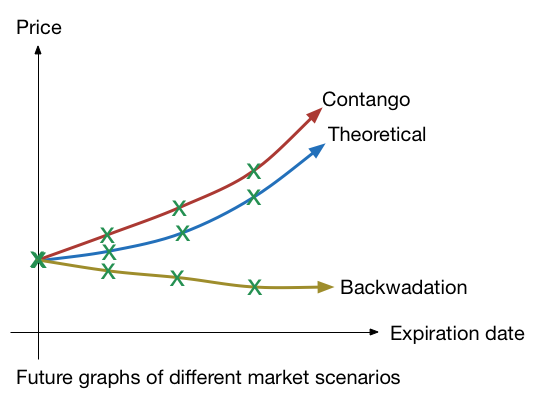

理论价格与实际价格

以上计算的价格是这些合同的理论价值。有时,由于供需失衡,实际价格可以与我们所期望的东西不符。随着时间的推移,他们应该削弱,因为按照按照如上所述的执行投资组合交易的风险为支付。这些情景对于经历周期性需求的商品是常见的,但供应必须大多是恒定的。

一种cantango指实际期货价格高于理论计算期货价格的情况。这可能是由

1.目前的供应过剩,导致现货价格较低

2.市场错误定价中介费用

3.在稍后的时间点需求

现在可以通过购买潜在的价格来纠正价格(并支付相关费用),然后将来销售它。

一种落后是指实际期货价格低于理论计算的期货价格的情况。由此产生的期货曲线通常是向下倾斜的。这可能是由

1.当前需求过多,导致现货价格更高

2.市场错误定价中介费用

3.在稍后的时间点被感知到潜在的潜在情景略微纠正,因为现在销售潜在的潜在库存将需要发货/消耗库存,所以不是每个人都能够执行这笔交易。

John Mayard Keynes认为,在商品市场中,这在商品市场中,由于商品的生产者更有可能对冲其价格风险而不是消费者,因此在未来几个月导致压力下降。